こんにちは

サンフランです

「企業型確定拠出年金を運用しているけど、全く、中身を理解してない」

そのような方が沢山いるのが実情だと思います

今回は、そのような方の為に、企業型確定拠出年金の概要や投資スタイル案を書きました

是非とも、参考にしてください!!!

今日は企業型確定拠出年金についての話題です

企業型DC(Defined Contribution Plan)と呼ばれることが多いため、本ブログでは「企業型DC」で統一します

現在、全国で782万人(2022年3月時点)の方が企業型DCを運用しております

私もその一人で、運用歴は10年以上です

ただ、本格的に意味を理解して運用を始めたのは、ここ2~3年ぐらいです

みなさん、企業型DCを理解して運用できていますか?

理解して運用するかしないかで、退職時に数百万円の差がでます

本ブログでは、概要や投資方法のポイントをご紹介します

尚、iDeCo(イデコ・個人型確定拠出年金)の話題ではない点をご注意ください

今、企業型DCを理解して運用していけば、将来、数百万プラスになる可能性があります

将来を変えていきましょう!!!

企業型DCとは?

制度の概要について

企業型DCとは、企業が掛金を積み立て、従業員が資産を運用する年金制度です

また、企業の掛金に従業員が掛金を上乗せする「マッチング拠出」もあります

企業型DCは年金制度であるため、定年退職を迎える60歳以降に、一時金(退職金)、もしくは、年金の形式で受け取ります

改めてですが、積み立てている年金は原則60歳まで引き出すことが出来ません

僕の勤務先では、10年以上前に企業型DCが始まり、約5年前にマッチング拠出が始まりました。僕はマッチング拠出も実施してます

ただ、僕の勤務先でも企業型DCを理解してない人が多すぎます

この現状を少しでも変えるために、本ブログを書いてます

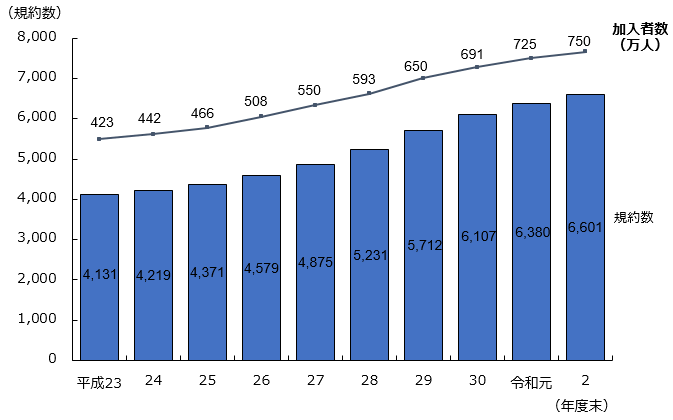

企業によって、企業型DCの採用有無が異なります

ただ、下記の資料のとおり、加入者数は右肩上がりに増え続けております

出典:統計資料|企業年金連合会

皆様の企業でも、今後、企業型DCに切り替えるケースがありそうですね!!!

非課税について

企業型DCのメリットは、何といっても「運用益が非課税」という点です

通常、金融商品を運用する場合、20%課税されます

1,000万の運用益が出たのに、課税により800万しか貰えないとするとインパクトが大きいです

社会人は、稼いでも稼いでも、税金でお金をもっていかれてしまいます

その点において、「企業型DC」や「つみたてNISA」などの非課税メリットを使い倒すことが、社会人にとって、とても大事です

仕事を頑張ることは重要です

ただ、今後の人生をデザインするためにも、一度、企業型DCについて学んでみるのも良いですよ

企業型DCの商品とは?

企業型DCの商品は、企業側でセレクトするため、企業によって様々です

ただ、大きな視点で見ると、以下に分類されるかと思います

- 海外株式

- 国内株式

- 海外REIT

- 国内REIT

- 海外債券

- 国内債券

- 定期預金

また、運用手法の代表例も以下に記載します

- パッシブ(インデックス)型

- アクティブ型

少し補足をします

パッシブ(インデックス)型

株価指数(インデックス)をベンチマークとして、それに連動した投資効果を目指す投資信託です。国内株式であれば、「日経平均株価」や「TOPIX(東証株価指数)」等に連動した運用成果を目指す形になります

アクティブ型

ファンドマネージャーやアナリストなど専門家の分析などをもとに、株価指数(市場等の平均値:ベンチマーク)を上回る投資効果を目指す運用スタイルです

専門家の人が分析する分、運用コストが高くなります

各商品が、「パッシブ(インデックス)型」なのか「アクティブ型」なのかは、各商品一覧に記載がありますので心配は不要です

結果として、上記の商品群の中から、ポートフォリオ(運用方針)を自分で決める必要があります

例えば、以下のようなケースがあります

- 国内株式50%、定期預金50%

- 海外株式50%、国内株式50%

- 国内株式40%、国内REIT30%、国内債券30%

どのようなポートフォリオにするか難しいですよね?

ご参考までに、僕のポートフォリオをご紹介します

ポートフォリオと運用実績の実例について

ポートフォリオの実例について

以下の内容は僕のポートフォリオとなります

くれぐれも投資は自己責任でお願いします

- 海外株式100%(パッシブ型)

とてもシンプルですが、「海外株式100%」が最適解だと思っております

僕が企業型DCの運用を開始した10年以上前は、

『海外株式20%、国内株式20%、海外債券20%、国内債券20%、定期預金20%』

のポートフォリオを組んでいました

正直、企業型DCの内容を理解しておらず、企業型DCの資料に載っていた一例を採用した形です

ただ、このポートフォリオですと、利益が増えていきません

少なくとも、企業型DCで「定期預金」は外した方が良いと思います

改めてですが、『海外株式100%(パッシブ型)』を選択する理由を記載します

- 海外株式は、成績の高低を繰り返しながら、右肩上がりで成長してきた。これからも右肩上がりで成長すると想定している(世界の人口は増えていくことも要因)

- 日本株式は、日本の人口が減少していくため、成長が見込めない

- 定期預金では、利益が増えていかない

- アクティブ型は運用コストが高いため対象外

運用実績の実例について

続いて、運用実績についてです

- 初回入金来:5.5%

- 直近一年:-0.6%

- 年金資産評価額:250万

- 運用金額:170万

- 評価損益:80万

少し補足します

運用利回り(概算)

直近一年は「-0.6%」であり、成績が非常に悪いです

ただ、世界のニュースを見ると『S&P500指数「弱気相場入り」』など、成績が悪くて当たり前の状況であると理解しています

企業型DCは、人によっては40年弱の長期投資となります

僕にとっては、まだ、18年近く続きます

海外株式は、成績の良い時と悪い時を繰り返しながら、右肩上がりで伸びてきました

これからも、成績の良い時と悪い時を繰り返しながら、右肩上がで成長すると想定してます

直近一年の運用利回りは、一喜一憂せず、楽観的に過ごすことが大事です

残高・時価評価額(概算)

これまで170万投資してきて、80万程度利益があるとの想定です

何もせずに80万頂けるのは、とても大きいですよね

大事なことは、『初回入金来:5.5%』で上記の内容であることです

私の会社全体の成績表を見ると、『初回入金来:0%』の割合が最も高いです

恐らく、「定期預金100%」などでポートフォリオを組んでいると思われます

また、企業型DCを開始してから、一切、中身を見てないケースも多いと思います

これでは、全く利益を得ることができません

60歳となった時に愕然とすると思います

WHY JAPANESE PEOPLE!!!

なぜ、企業型DCに力を入れないんだ!

もっと、自分の人生を大切にした方が良い

という声が聞こえてきました(笑)

60歳の時にもらえる推定金額

企業型DCのホームページには、運用シミュレーションというコーナーがあります

診断した結果は以下となりました

ご参考程度にご覧ください

| 項目 | 資産額 |

|---|---|

| 運用元本 | 679万円 |

| 期待収益率(8%) | 1,526万円 |

| 運用がうまくいったとき | 2,885万円 |

| 運用がうまくいかなかったとき | 825万円 |

今から18年後のケースが上記に記載されております

18年後にどうなっているか分かりませんが、期待せず、推移を見守っていきます

1つ言えることは、「定期預金100%」の方は、60歳の時でも、運用元本+α程度であるということです

ポートフォリオの組み方によって、利益が数百万から数千万変わってくる可能性があることをご認識頂ければと思います

さいごに

今回は、企業型DCについて熱く語らせて頂きました

単発の企画ではなく、今後も僕の運用状況の報告と共に、啓蒙活動していく予定です

「お金に働いてもらう」感覚を身につけることが大事だと思います

自分が働くと疲れちゃいますからね

最後まで読んで頂き、ありがとうございました