みなさん、企業型確定拠出年金(以降、企業型DC)を運用できておりますか?

具体的には、どの商品を運用しているかご存じですか?

定期預金などを選択していたら、ほぼ資金は増えません

企業型DCを理解して運用するだけで、60歳で何百万と差が開きます

本記事を見たら、すぐにご自身の企業型DCの状況を見てください!

今回は、ご参考までに僕の運用状況をご紹介します

企業型DCの基本情報は下記の記事に掲載してますので、一度、ご覧ください

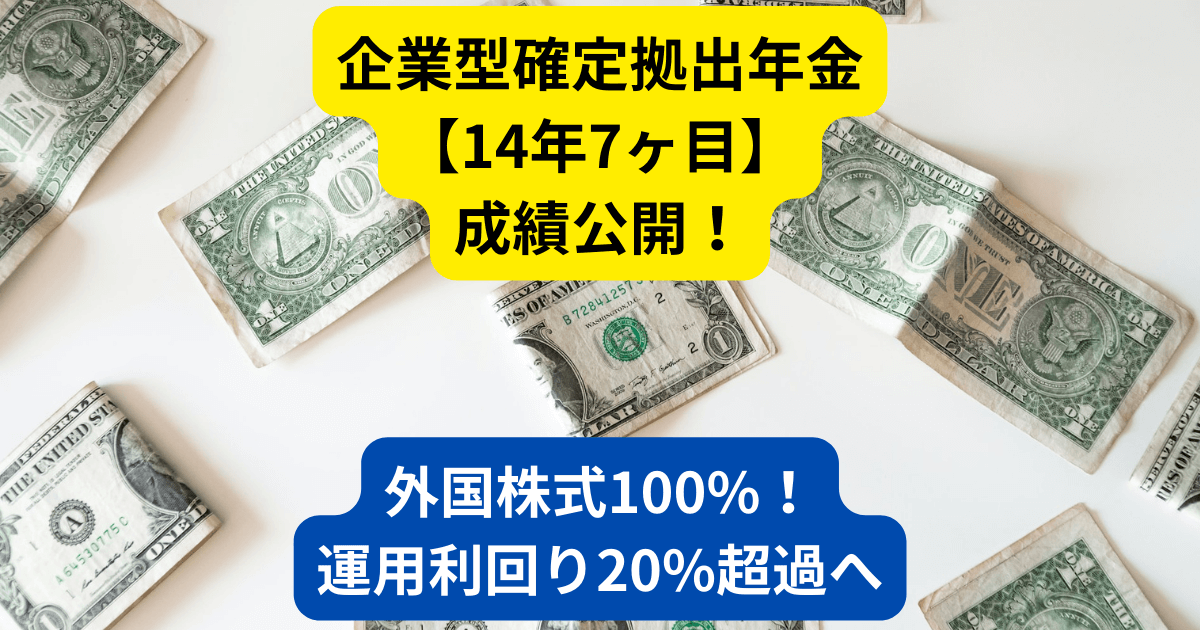

2023年6月時点の運用成績と考察

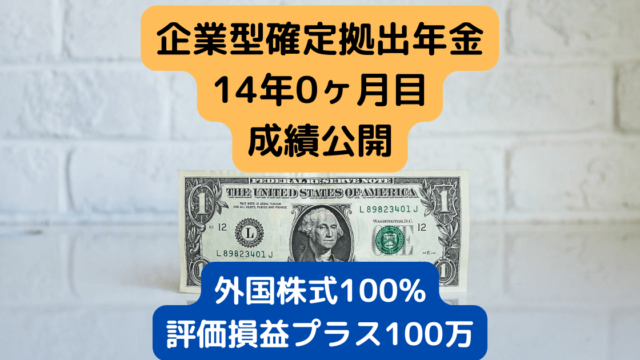

最初に、2023年6月時点の運用成績を公開します

- 外国株式:100%

- 年金資産評価額:3,317,853円

- 運用金額:1,934,200円

- 評価損益:1,383,653円

- 運用利回り(直近1年):20.83%

なんと、お金が138万稼いでくれてます!

ビックリです(^^♪

自分が働くと疲れてしましまいます

ドンドンお金に働いてもらう仕組みを作っちゃいましょう(^^♪

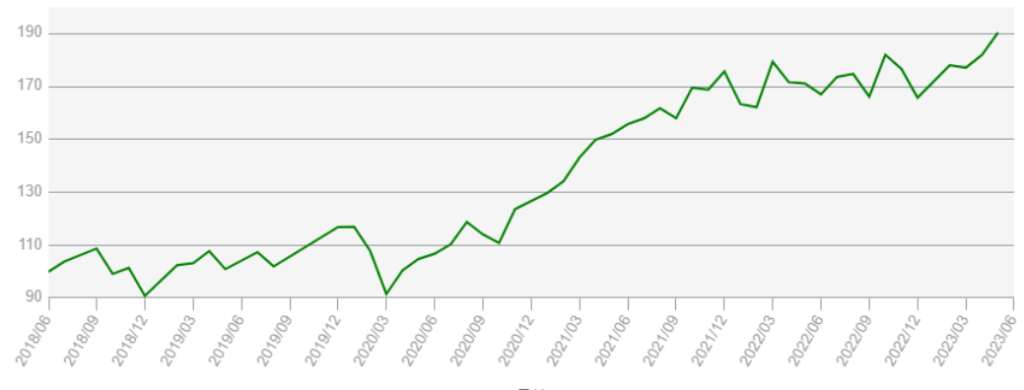

↑こちらは、外国株式の推移です!

グラフに上下はありますが、右肩上がりで増え続けております

商品には、「外国株式」、「外国債券」、「日本株式」、「日本債券」、「定期預金」などがあると思います

僕は、定年間近まで「外国株式:100%」を継続していく予定です

僕の考えでは、世界が続く限り、外国株式:100%がベターです

今後も下落することはあると思います。それでも、回復して右肩上がりで増えていくと想定してます

みなさん、是非とも、商品選定は悩んでみてください

きっと、答えが見つかると思います

唯一言えることは、「定期預金:100%」は避けてください

マッチング拠出の活用について

企業型DCを活用している企業の中には、マッチング拠出の利用有無を選択できるケースがあります

ちなみに、マッチング拠出の意味は以下です

企業型DCにおいて、事業主が拠出する事業主掛金に加え、加入者個人が加入者掛金として任意で掛金を追加できる制度

もし、マッチング拠出を活用できる環境であれば、活用をおススメします

僕自身も、マッチング拠出は利用しております

マッチング拠出の超ザックリなメリット、デメリットは以下です

- 加入者掛金は全額所得控除により節税可能

- 企業型DCと同様に、手続きは会社にお任せ

- 60歳まで掛金を引き出すことができない

- 拠出できる金額に上限あり

- 金額の変更は1年に1回

上記のとおりメリットとデメリットはあります

ただ、企業型DCに投資する金額を増やすことで、最終的に貰えるお金は増えます

そして、僕は60歳でも元気で過ごしている姿をイメージしておりますので、マッチング拠出で悩むことはありませんでした(^^♪

さいごに

お金は賢く増やしていくことが重要です

「企業型DC」や「つみたてNISA」などを利用してお金を増やしていきましょう

1年や2年では実感は湧きませんが、将来、積み立てて良かったなと思える日が来ます

明るい未来を進んでいきましょう!